ja koneoppiminen")

Talouden suunnitteleminen ja tulevaisuuden ennustaminen on yhä vaikeampaa entistä kilpaillumman ja arvaamattomamman toimintaympäristön vuoksi. Monella toimialalla uudet toimijat muuttavat liiketoimintamalleja digitaalisilla palveluilla ja paremmalla asiakaskokemuksella. Tätä on edesauttanut koneoppiminen sekä teknologiset kehitysaskeleet datan laajassa käytössä.

Uskallan väittää, että olemme siirtyneet pysyvästi suunnitelmallisesta ja stabiilista ympäristöstä kokeilevaan kulttuuriin, jossa uusia liiketoimintamalleja kokeillaan ja vanhoja haastetaan jatkuvasti. Tarve päätöksenteon nopeuttamiseen on toimialasta riippumatta nopeutunut enkä usko, että ihminen pystyy enää tekemään noita päätöksiä tarpeeksi luotettavasti ilman uusia, edistyneitä työkaluja.

Tämän päivän päätös näkyy usein vasta huomenna. Huominen on aina ennuste. Taloudelliset ennusteet, tavoitteet ja budjetit sisältävät vääristymiä, jotka johtuvat päättäjien henkilökohtaisista näkemyksistä ja preferensseistä. Lisäksi perinteinen suunnittelu ja ennustaminen kestävät usein niin pitkään, että tieto on jo syntyessään vanhentunutta. Tämä kahlitsee yrityksen menneeseen.

Voidaanko mainitsemassani kokeilevassa ympäristössä enää soveltaa perinteistä budjetointia, suunnittelua ja ennustamista? Ehkä pääomavaltaisilla tai säännellyillä toimialoilla, mutta muualla toimintatapoja on syytä tarkastella kriittisesti. Perinteistä pyhää kolminaisuutta – ylhäältä ohjattua strategista suunnittelua, yksityiskohtaista resurssiallokaatiota budjetin muodossa ja toimintasuunnitelmia – on vaikea pitää kasassa. Eikä se ole enää edes tarkoituksenmukaista.

Yritykset joutuvat muuttumaan ylhäältä ohjatuista koneistoista orgaanisiksi systeemeiksi, joissa ihmisillä ja yksiköillä on suuremmat vapaudet ja vastuut töidensä organisoinnissa ja tavoitteidensa saavuttamisessa. Tähän päästäkseen itsenäisille organisaation osille pitää tarjota työkalut ja läpinäkyvyys omaan suoritukseensa ja mahdollisuus joustavaan toiminnan ja talouden suunnitteluun.

Kohti ratkaisuja

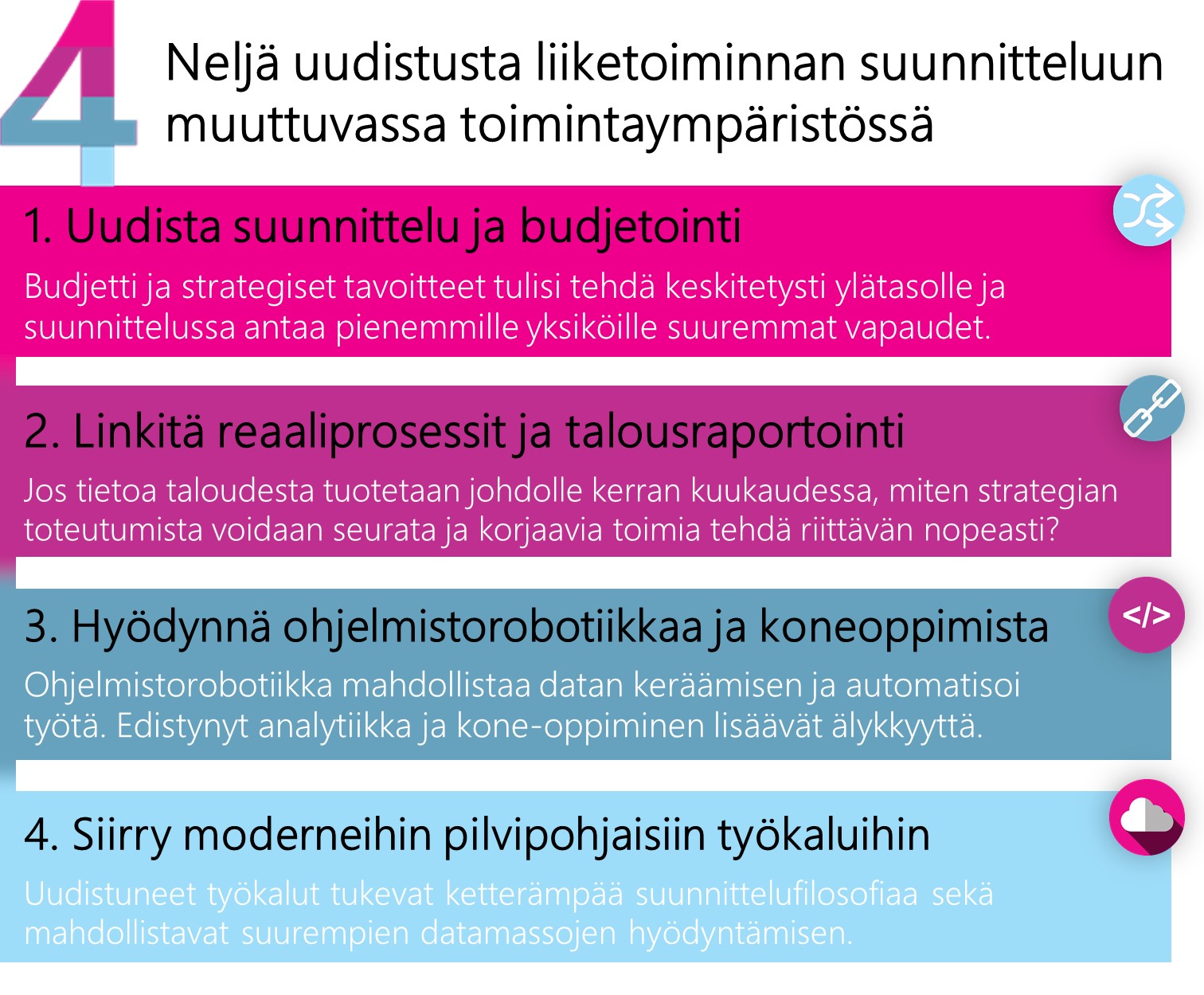

Miten vastata liiketoiminnan suunnittelun haasteisiin muuttuvassa toimintaympäristössä? Tunnistan neljä kokonaisuutta, joiden mahdollisuudet yritysten kannattaa huomioida talouden suunnittelussa vuonna 2017.

1. Uudista suunnittelu ja budjetointi

Budjetti ja strategiset tavoitteet tulisi tehdä ylätasolla. Taloudellisten mittarien lisäksi valitaan muutamia reaalimaailman mittareita, jotka linkittävät ylätason budjetin yrityksen jokapäiväiseen tekemiseen konkreettisella tavalla.

a. Budjetti

Yrityksen strateginen suunnittelu ja ylätason budjetointi tapahtuu keskitetysti.Tällä varmistetaan, että yritys allokoi resurssejaan strategisesti tärkeille kasvualoille.

b. Suunnittelu

Suunnittelu tehdään itsenäisissä pienissä yksiköissä heille relevanteilla tavoilla, mutta yhteisillä työkaluilla ja löyhästi määritellyillä prosesseilla, niin että eri yksiköiden suunnitelmien konsolidointi on helppoa, nopeaa ja läpinäkyvää.

c. Ennustaminen

Ennustamisessa hyödynnetään ohjelmistorobotiikkaa, tilastollisia malleja ja koneoppimista. Näin päästää eroon jatkuvasta uudelleen suunnittelusta poistetaan ennusteista inhimillisten vääristymät.

2. Linkitä reaaliprosessit ja talousraportointi

Yritysten talousosastot ovat perinteisesti keskittyneet tuottamaan kerran kuukaudessa taloudellista informaatiota yrityksen johdolle. Liiketoimintaprosessien digitalisoitumisen seurauksena yrityksen operatiivista toimintaa voidaan seurata reaaliajassa. Tehtaiden tuotanto ja käyttöasteet tai kaupan myynti nähdään sekunnin tai jopa millisekunnin tarkkuudella. Liiketoimintaan siis on jo nyt reaaliaikainen näkyvyys, mutta talous katsoo lukuja vain kerran kuukaudessa.

Pystyykö yritys seuraamaan strategiansa toteutumista ja tekemään taloudellisesti järkeviä korjaavia toimia kerran kuukaudessa päivitettyjen lukujen pohjalta? Tuohon tilanteeseen päästään 1) joko tuomalla reaaliprosessien data talouden järjestelmiin tai 2) taloudelliset mittarit tuodaan reaaliprosesseihin ja tämä informaatio tulisi jakaa laajasti läpi organisaation.

3. Hyödynnä ohjelmistorobotiikkaa ja koneoppimista

Suunnittelu- ja ennusteprosessissa ollaan monesti tekemisissä hyvin hajautuneen järjestelmäarkkitehtuurin kanssa, minkä vuoksi informaatiota on vaikea yhdistää. Ennusteprosessin datankeräys sitoo paljon ihmisresursseja, vaikka kyseessä olisi hyvin yksinkertainen manuaalinen työ. Ohjelmistorobotiikan avulla monet talouden perusprosessit, kuten laskujen käsittely ja maksatus voidaan automatisoida. Yhtä lailla ohjelmistorobotiikkaa voitaisiin myös hyödyntää talouden suunnittelussa: datan kerääminen ja yhdistäminen nopeasti, edullisesti ja automaattiseksi niin, että controllerit voivat keskittyä liiketoimintavaihtoehtojen suunnitteluun ja analysointiin. Ohjelmistorobotiikka mahdollistaa datan keräämisen, yhdistämisen ja automatisoi työtä, mutta ei välttämättä lisää älykkyyttä.

Edistynyt analytiikka ja kone-oppiminen sen sijaan tuovat lisää älykkyyttä suunniteluun. Esimerkiksi IBM Watsonin kehittyneet algoritmit pystyvät löytämään monimutkaisiakin muuttujien välisiä suhteita. Mallit ennustavat tulevaisuuden tapahtumia menneisyyden samankaltaisuuksien perusteella. Talousjohtaja voi keskittyä muutaman kriittisen parametrin kuten myynnin ja kannattavuuden suunnitteluun, ja samalla hän voi antaa tilastollisten mallien ja koneoppimisen hoitaa regressiomallien avulla taseen ja kassavirran ennustaminen.

4. Siirry moderneihin pilvipohjaisiin työkaluihin

Aikaisemmin ennustamisessa ja budjetoinnissa käytettiin corporate planning -työkaluja on-premise -ohjelmistoina. Nämä planning-ohjelmistot pyrkivät mallintamaan hyvin tarkalla tasolla koko yrityksen liiketoimintaa ja logiikkaa sen ohjaamiseksi “from top to bottom” -tavalla.

Parissa vuodessa on siirrytty yhä enemmän pilvipohjaisiin suunnittelujärjestelmiin, kuten IBM Planning Analyticsiin. Uudistuneisiin työkaluihin on sisäänrakennettu paljon edistynyttä analytiikkaa ja ne tukevat myös ketterämpää suunnittelufilosofiaa sekä mahdollistavat suurempien datamassojen hyödyntämisen. SaaS-pohjaisuus auttaa toteuttamaan käytännössä kaikki kolme yllä mainittua kohtaa ja järkevillä kustannuksilla.

Kaikki it-alan tapahtumat »

Kaikki it-alan tapahtumat »

Jätä kommentti - kommentteja(0)